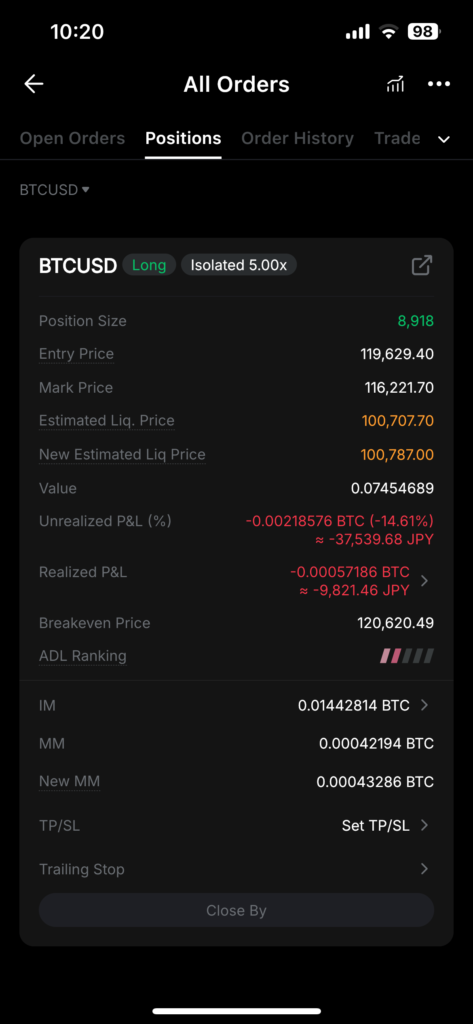

先日初めてのレバレッジでロングポジションをしました。以下のとおり、見事赤字です。私の目論見ではこの後、BTC価格が上がるとみているのでとりま放置です。。

※現在、Bybitは日本から撤退しています。もう使えません。( ;∀;)

5倍でレバレッジをしています。(Isolated 5.00x)

ただ、この表示されている数字の意味で分かっていないものや調べてもすぐ忘れるものがあるので、ここに残します。 5倍のレバレッジなので、128万円/5 = 26万円くらいの証拠金で勝負しました。

- Position Size(借金込みの購入額):8,918 USD *128万円くらい

- Entry Price(購入時価格):119,626.40 USD

- Mark Price(現在の価格):116,221.70 USD

- Estimated Liq. Price(強制清算価格):100,707.70 USD

- New Estimated Liq Price:100,787.00 USD

- Value(借金込みのBTC購入数量):0.07454689 BTC *128万円くらい

- Unrealized P&L(評価損益):-0.00218576 BTC (-14.61%)

- Realized P&L(確定損益):-0.00057186 BTC *66.4625414 USD

- Breakeven Price:120,620.49

- ADL Ranking

- IM(Initial Margin)(初期証拠金):0.01442814 BTC

- MM(Maintenance Margin)(ロスカット回避の証拠金):0.00042194 BTC

- New MM:0.00043286 BTC

- TP/SL

- Trailing Stop

Unrealized P&L(評価損益)とRealized P&L(確定損益)の違い

計算方法には以下の二つがあるようです。

- インバース契約(BTCUSD型) → (今回のようなBTC/USD建ての先物でBTCで決済されるもの)は、契約サイズが固定されており、価格変動によって受け取る金額が反比例する)

- リニア契約(BTCUSDT型) → シンプルな損益率での式

あんまり何言ってるかよくわかりませんが、BTCUSDでのポジションはインバースみたいです!

では、評価損益と確定損益の違いや具体的な計算方法をみていきましょう。

Unrealized P&L(評価損益): -0.00218576 BTC (-14.61%)

Unrealized P&L(評価損益)とは、保有資産の購入価格と現在の価格の差額を指します。まだ確定していない損益を表していて、ポジションのクローズ時に決済されます。

シンプルなリニア契約のほうだと、計算式は以下のようになります。

損益率 = (現在の価格 - 購入価格)/ 購入価格よって、損益率は、(116,221.70 USD / 119,626.40 USD) – 1 = -0.0284611089

つまり-28%くらいなので、これにポジションの数量をかけてあげます。今回はValue(借金込みのBTC購入数量)を使います。

0.07454689 BTC × -0.0284611089 = -0.00212168716 BTC

逆に、インバース契約だと以下の逆数を使って算出した係数を使います。今回は正式にはこちらが正★

1USDあたりのBTC評価損益係数 = 1/購入価格 - 1/現在の価格1/119,626.40 USD – 1/116,221.70 USD = – 0.000000244886359 BTC/USD

こちらにポジションの数量をかけると、

8,918 USD × – 0.000000244886359 BTC/USD = – 0.00218389655 BTC

となります。上記画像とほぼ同じですね。

Realized P&L(確定損益):-0.00057186 BTC

借用手数料の累積を指しています。すでに確定した損益なので、ポジションの決済に関わらず、証拠金から自動で決済されているようです。

Funding Rateによって証拠金から減算、可算されていくようです。Funding Rateとは資金調達率と呼び、+だとロング優勢(ロングしている人が多い)、-だとショート優勢なので、不利なポジションを持っている側に資金が渡ります。

つまり、ロングポジションはFunding Rateが+だと借用手数料が加算、-だと減算されます。

ちなみに資金調達率は以下で確認可能で、8時間ごとに発生します。

Estimated Liq. Price(強制清算価格)の計算方法

Estimated Liq. Price(強制清算価格)とは強制ロスカットされる推定価格です。レバレッジを利かせすぎると、価格がきつめに設定されるので、初心者の方は注意です。

強制清算価格の計算方法にも以下の二つがあるようです。

- インバース契約(BTCUSD型) → Entry Price²を使う特殊な式(今回の例)

- リニア契約(BTCUSDT型) → シンプルな「Entry × (1 ± 1/Leverage)」ベースの式

具体的に見てみましょう。

Estimated Liq. Price(強制清算価格):100,707.70 USD

清算バッファ[BTC] = IM(初期証拠金)- MM(ロスカット回避の証拠金)

1USDあたりの証拠金[BTC/USD] = 清算バッファ[BTC]/ポジションサイズ[USD]

許容価格変動幅[BTC/USD] = 1USDあたりの証拠金[BTC/USD] × 購入価格[USD/BTC]²

強制清算価格 = 購入価格 - 許容価格変動幅必要な値は以下ですね。

- IM(Initial Margin):0.01442814 BTC

- MM(Maintenance Margin):0.00042194 BTC

- Position Size(借金込みの購入額):8,918 USD

- Entry Price(購入時価格):119,626.40 USD

上記から計算してみると、、1USDあたりの証拠金は

(0.01442814 BTC – 0.00042194 BTC) / 8,918 USD = 0.000001571 BTC/USD

これに購入価格を二乗すると、許容価格変動幅は

0.000001571 BTC/USD × (119,626.40 USD)² =22,476.501 USD

最後に購入価格から許容範囲を差し引くと、

119,626.40 USD – 22,476.501 USD = 97,149.899 USD

うーむ。シンプルに、購入価格×(1/Leverage)変動したらやばいと見ておけば良い気がしますね。今回はLeverageが5倍のロングなので、95,701.12 USD(-20%)にまで下がったら乙。

長期目線だと、購入時は3~5倍のレバレッジがよさそうです。5倍の変動幅20%はぎりぎりのラインです。10%下がっただけで、結構焦りますしね。。

New Estimated Liq. Price(新規の強制清算価格):100,787.00 USD

こちらは、現在のポジションを追加注文、証拠金の変更(例えば、追加でUSDTを入金した、あるいはポジションを一部調整した場合)を反映した 新しい推定清算価格 です。

上記の計算式に対して、MM(ロスカット回避の証拠金)をNew MMにしてあげればいいだけですね。(MM:0.00042194 BTC ⇒ New MM:0.00043286 BTC)

最後に

よく計算方法調べてすぐに忘れるので、今回まとめてみました。また何か調べて発見したら、追記していこうと思います。